2016年化纤行业正逐步适应新常态,并主动接受新常态,响应国家供给侧改革,化纤新产品开发加快,去产能、去库存成效明显。主要体现在一是主要产品新增产能投放放缓,运行质量明显好转,产量中速增长,开工率受季节变动明显,整体开工率比2015年提升;二是受G20峰会影响,部分企业停产检修,供需关系有所改善,产销平衡,库存达到历史低位;三是受国内织造需求增长及化纤产品出口增加带动,化纤产品销售良好,但品种间差异显著;四是受油价温和上涨的带动,大宗商品价格回升,化纤主要品种价格上半年保持微涨,下半年价格上升明显,但仍处于历史低位,化纤主要产品盈利能力均显着增强,企业现金流状况有所好转,加上库存盘盈,企业总体效益相比2015年同期大幅度增长;五是大型龙头企业产业链一体化发展,成本优势明显。但行业结构性、阶段性产能过剩仍然存在,部分品种及企业经营困难,呈现两级分化。

2016年化纤行业工业增加值增速6.1%,增速高于工业及纺织行业增速。实现主营业务收入7662.8亿元,同比增加了3.71%,实现利润总额366.4亿元,同比增长19.9%,销售利润率4.78%,较去年销售利润率增加了0.65个百分点,亏损面16.27%,比2015年亏损面减少了3.62个百分点。

(一)生产

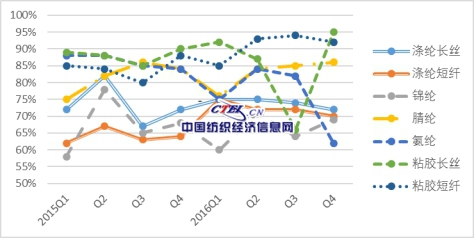

2016年化纤累计完成产量4943.7万吨,根据中国化纤协会抽样调查分析2016年化纤产量增速为3.98%。整体开工率继续提升(图1),涤纶长丝平均开工率在76%附近, 有效开工率在82%, 涤纶短纤在70%左右,粘胶长丝和短纤的年均开工率分别为91.3%和90.4%,均高于2015年水平,锦纶的年均开工率为70%,开工率同比2015年提升有限,氨纶行业平均开工率在86%,呈下降趋势。

图1 2015~2016年化纤主要子行业开工情况

资料来源:中国化学纤维工业协会

(二)价格

2016年特别是下半年国际大宗商品价格有不同程度回升,合成纤维原料和产品价格受此传导,化纤市场主要产品价格成上涨趋势, 下半年特别是10月份以后更是上涨迅速,上涨幅度在30%~50%之间。

分析化纤产品价格的上涨的原因,一是成本驱动,2016年原油价格从年初的37美元/桶升到了年末的53美元/桶,上升了45%;二是在国家去产能政策的推动下,化纤主要产品新增产能投放放缓,供需关系得到改善;三是部分产品受G20峰会影响,政策性停车,2016年9、10、11月三月的产量同比均有减少,加快了价格快速升高;四是需求良好,国内及国外需求良好,行业开工率提升的情况下,库存特别是下半年达到历史低位,也是支持产品价格上涨的原因;五是价值回归,最近几年化纤主要产品的价格处于历史低位,不能反映产品合理价值,与其他大宗商品价格上升相同,本次价格上涨属于报复性反弹,回归产品的本来价值。

(三)库存

2016年化纤产品库存除涤纶产品在9月初G20峰会期间有暂时升高外,总体呈现前高后低趋势,大多在12月末是全年最低点,全年销售良好,一是主要品种新增产能投产放缓,二是化纤行业下游需求特别是下半年需求转好,三是化纤下游企业 “买涨不买跌” 的心理也促进了销售,此外G20期间聚酯企业政策性停产及控制开工率也是聚酯库存减少的原因。

(四)进出口

2016年我国共进口化纤81.06万吨,同比减少3.64%,共出口化纤392.68万吨,同比增长15.48%,占到产量的7.94%,出口金额增加了2.92%。在出口产品中,涤纶长丝占到了50.34%,涤纶短纤占到了25.98%,合计占到出口量的76.32%,合计出口金额占到了总金额的55.04%。

在2016纺织行业主要子行业出口双降的情况下,化纤是惟一一个出口增速达两位数的行业,技术进步、产品的品质提升、纺织产业转移、国外需求增加、“盛虹·中国纤维流行趋势发布”及纱线展等因素的推动了出口的同比增加。随着出口的增多,行业需要警惕国外贸易壁垒及贸易诉讼问题。

(五)投资

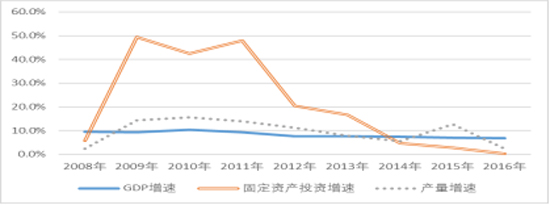

2016年化纤行业实际完成固定资产投资1116亿元,占到当年主营业务收入的14.6%,投资增速0.34%,比2015年投资增速减少了2.53个百分点,投资增速从2011年以来呈下降趋势(图2),反应出化纤行业正逐步适应我国经济发展的新常态,表现在产能新增放缓,实现了行业去产能。但行业固定资产投资减少,也会影响设备的更新换代及采用智能化装备的历程。

但据了解,2017、2018年涤纶长丝设备的新增订单达到了历史高位,粘胶短纤也有大量新增投产项目,控制产能合理释放,仍将是行业需要认真对待的问题。

图2 2008年~2016年GDP与化纤固定资产投资及产量增速图

资料来源:国家统计局及化纤协会

(六)质效

2016年化纤行业实现利润总额366.4亿元,同比增长19.86%,比2015年利润增长率增加了4.63个百分点,是纺织子行业中增长最快的行业。行业亏损面16.27%,同比减少了3.62个百分点,但亏损企业亏损额同比减少23.11%,大型企业集团显示了较强的盈利能力。

由于化纤产品价格上升及行业利润的同比增加,使化纤行业运营能力明显好转,应收账款周转率同比提升了0.65个百分点,存货周转率提高了2.85个百分点,流动资产周转率提升了0.38个百分点,产销两旺。在盈利能力指标中,主营业务利润率为4.78%,同比提高0.64个百分点,净资产收益率提升了0.72个百分点,销售增长率同比提高了2.5个百分点。

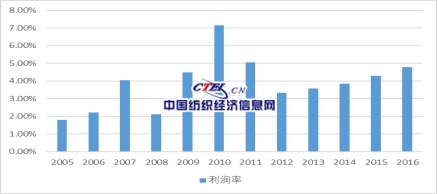

利润率的逐步上升,和化纤行业持续不断地推进结构调整和产业升级、打造核心竞争力有直接关系。随着利润率的回升,或许会促进行业固定资产投资的热情,控制产能合理增长,继续调整产业结构,仍将是行业未来发展的关键(图3)。

图3 2005~2016年化纤行业利润率

资料来源:据国家统计局数据整理

2017年国际经济运行环境不稳定性因素加剧,国际货币基金组织预测,2017年世界GDP增长率为3.4%(PPP),IMF预计2017原油价格仍将在中低位运行,且略有上行,并超过60美元/桶。

我国正处于经济中速增长期,经济发展仍具备不少有利条件和积极因素,多家国际组织看好中国经济增长前景,IMF、联合国及世界银行均预测中国2017年经济增速为6.5%,摩根大通、汇丰银行、花旗银行等多家外资机构也发布报告,预计2017年中国经济将进一步企稳。

刺激工业运行的积极因素正在积累,工业产品的价格指数回升,预示工业企业的实际收益回升,对企业的下一步扩大投资经营活动具有积极效应,去产能、去杠杆稳步推进,工业成本下降,消费增长降中趋稳,预测2017年规模以上工业增加值继续维持在6%左右的增长速度,

纺织业在宏观经济稳定及收入增加的支撑下,内需继续扩大,发达经济体前景将改善,这些将能够支撑纺织行业运行基本保持平稳,行业质效将稳定增长,为化纤行业营造一个平稳的需求环境。预计2017年化纤行业产量增速在3%~5%,开工率保持平稳,略有回升。化纤上半年主要产品价格仍会是上涨趋势,由于2016年基数较大,利润增速将回落,销售利润率保持2016水平。

(转自中国纺织经济信息网)